現在月2~3回行っている年金相談会で、繰り下げ支給や遺族年金のはなしをさせて頂いているのですが、あまりにも年金制度を知らなすぎて損をしている方が多いと感じています。

一般的には、女性がご主人の扶養に入っているため年金金額が少なくて生活できないという問題があります。

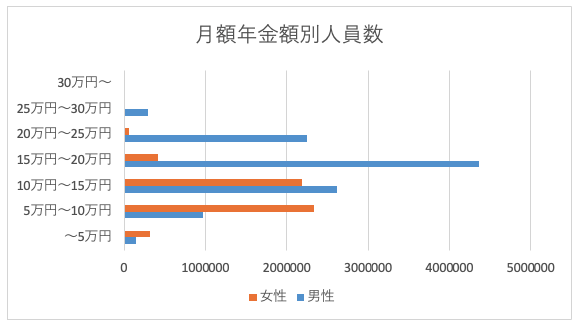

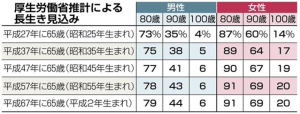

以下のグラフを参考にしてください。

基本的なことは、日本年金機構HPを参照にして、ここでは夫婦が65歳以降の場合を検討してみましょう。

まだまだ、先のことだと思うかもしれませんが、2,000万円問題があるように取り返しのつかない前に考えましょう。

【社会保険加入のデメリット】

① 給料の手取り額が減ってしまう

当然ですが社会保険料がひかれますので手取り額が減少します。手取り額を増やすには労働時間を増やす必要があります。

② 配偶者手当が受けられなくなる

配偶者の会社の制度にもよりますが、配偶者手当等がなくなる分だけ減収になります。

【社会保険加入のメリット】

① 将来もらえる年金の額が増える

これが、一番のメリットなりますが、年金だけで暮らせるようになりたいものです。

② 失業手当や出産一時金などが受取れる

会社を辞めた場合には失業手当金が支給され、再就職手当金を受け取れる場合もあります。

出産で会社を休んだ場合には出産手当金が支給され、子どもが生まれた場合には出産育児一時金が支給されます。病気やケガで働けなくなった時の傷病手当金の支給もあります。

それでは、一般的な老齢年金の男女別の支給割合を見ていきましょう。当然ですが、賃金額によって年金額は変わりますので生涯の平均賃金額でシミュレーションしてください。

※厚生労働省年金局 「令和元年度 厚生年金保険・国民年金事業の概況」より

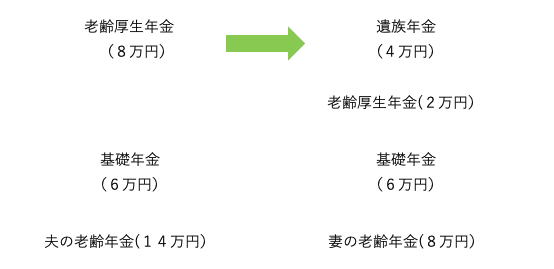

問題は、65歳以上で配偶者がなくなった場合の遺族年金の制度です。遺族厚生年金の年金額は、死亡した方の老齢厚生年金の報酬比例部分の4分の3の金額しか支給されないという事です。しかも、自分の老齢厚生年金の額が支給停止になるということが知られておりません。

一つの事例で説明いたしましょう。

例えば70歳の夫が14万円の老齢年金を受給し、65歳の妻が8万円の老齢年金を受給していた場合、夫婦で22万円の年金で老後生活を送ることになりますが、夫が亡くなった場合は妻に遺族年金として4万円が支給されるだけで、12万円で残された人生を暮らしていくことになります。仮に妻も働いて老齢厚生年金が8万円の場合は、14万円になり、夫婦で28万円の年金額になりますが、夫がなくなっても遺族年金はありません。14万円で暮らしていくことになります。

※基礎年金の満額は月額6.5万円程度であるが、未納分を考慮して6万円で算出

また、この年金額で不安な人は、繰り下げ支給制度があります。70歳まで繰り下げ支給すると14万円の年金額は、19万8800円になります。ひと月に0.7%増額になりますが、所得が増えると税額も増えますのでご注意ください。ただし、年金額には110万円の控除がありますので、年金額が少ない方は繰り下げ支給をしても良いですが多い方は元が取れなくなる可能性もありますので他の収入も確認しながらご検討ください。年金額にもよりますが損益分期間は概ね12年程度ですので、女性の場合は長生きしますので繰り下げ支給もご検討ください。

投稿者:特定社会保険労務士 水澤 孝一